иҰҒжғідёҚиў«жҹҘпјҢе…Ҳеҫ—дјҡиҮӘжҹҘпјҢзЁҺеҠЎжіЁй”ҖеүҚпјҢиҝҷдәӣе®№жҳ“вҖңзҲҶйӣ·вҖқзҡ„еқ‘дёҖе®ҡиҰҒеҰҘе–„еӨ„зҗҶпјҡ

дёҖгҖҒиҙҰйқўжңүеӯҳиҙ§пјҢдҪҶж— е®һе…¬еҸё

дёҖиҲ¬жғ…еҶөдёӢпјҢеӯҳиҙ§иҙҰеӯҳе®һж— зҡ„еҺҹеӣ жңүдёӨз§Қпјҡ

1гҖҒеӯҳиҙ§е·Із»Ҹй”Җе”®

е·Із»Ҹй”Җе”®зҡ„иҙ§зү©дёҚеҒҡиҙҰгҖҒдёҚејҖеҸ‘зҘЁпјҢйҡҗзһ’й”Җ售收е…ҘпјҢеҗҢж—¶й”Җе”®жҲҗжң¬дёҚз»“иҪ¬пјҢеҜјиҮҙиҙҰйқўеӯҳиҙ§ж•°еӨ§дәҺе®һйҷ…еә“еӯҳж•°гҖӮ

иҜҘиЎҢдёәж¶үе«ҢеҒ·зЁҺпјҢжңүжӯӨжғ…еҶөзҡ„дјҒдёҡиҰҒеҪ“еҝғдәҶпјҢйңҖ马дёҠиҝӣиЎҢиҮӘжҹҘпјҢ并иЎҘзјҙеўһеҖјзЁҺгҖҒдјҒдёҡжүҖеҫ—зЁҺзӯүзЁҺж¬ҫпјҢиў«зЁҺеҠЎжҹҘеҲ°е°ұеҗҺжһңдёҘйҮҚдәҶпјҒ

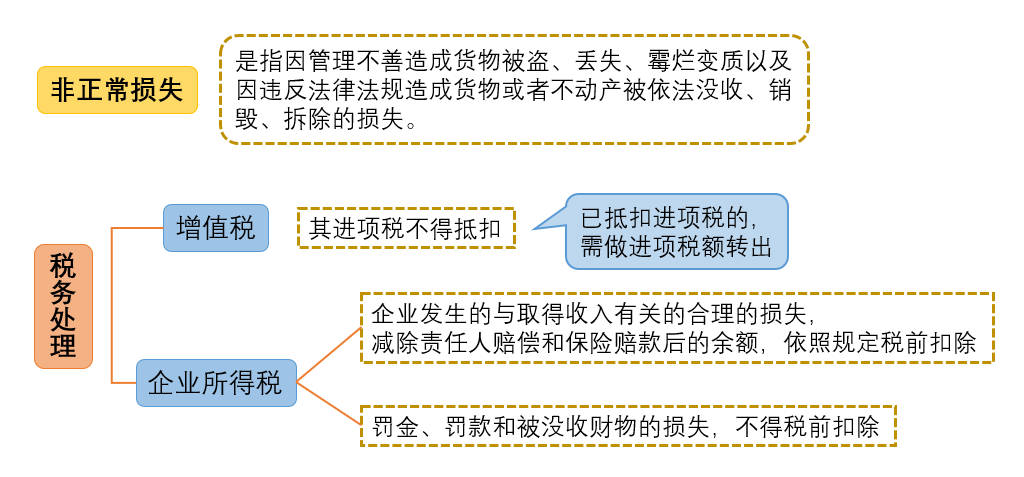

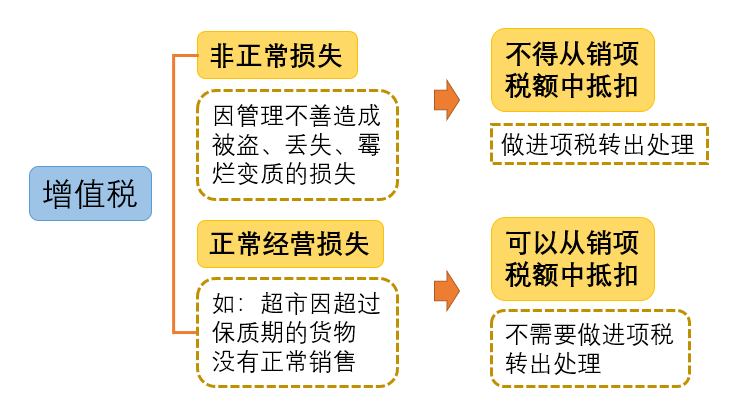

2гҖҒеӯҳиҙ§е·Із»ҸжҚҹжҜҒ

еӯҳиҙ§жҚҹжҜҒйңҖжҹҘжҳҺеҺҹеӣ пјҢеҰӮжһңжңүе……еҲҶиҜҒжҚ®иҜҒжҳҺеұһдәҺеҗҲзҗҶжҚҹиҖ—пјҢйӮЈд№ҲеўһеҖјзЁҺж— йңҖеӨ„зҗҶпјҢжҚҹеӨұд№ҹеҸҜд»ҘеңЁдјҒдёҡжүҖеҫ—зЁҺеүҚжүЈйҷӨпјӣ

еҰӮжһңжҳҜйқһжӯЈеёёжҚҹеӨұпјҢеўһеҖјзЁҺиҝӣйЎ№дёҚеҫ—жҠөжүЈпјҢдјҒдёҡжүҖеҫ—зЁҺеүҚжүЈйҷӨд№ҹжңүжқЎд»¶пјҢе…·дҪ“规е®ҡеҰӮдёӢпјҡ

дәҢгҖҒиҙҰйқўжңүеӯҳиҙ§пјҢдҪҶиҝҮжңҹдәҶ

иҜҘжғ…еҶөдёӢжңүдёӨз§ҚеӨ„зҗҶж–№ејҸпјҡ

1гҖҒдҪңдёәиө„дә§жҚҹеӨұеӨ„зҗҶ

еұһдәҺз”ҹдә§з»ҸиҗҘжҙ»еҠЁдёӯе®һйҷ…еҸ‘з”ҹзҡ„иө„дә§жҚҹеӨұпјҢеҮҶдәҲеңЁдјҒдёҡжүҖеҫ—зЁҺеүҚжүЈйҷӨпјӣ

еўһеҖјзЁҺиҝӣйЎ№зҡ„еӨ„зҗҶеҲҶдёӢеҲ—дёӨз§Қжғ…еҶөпјҡ

2гҖҒдҪҺд»·й”Җе”®

йҖҡеёёдјҒдёҡеӨ„зҗҶдёҙжңҹе•Ҷе“ҒжҲ–еӣ жё…еҒҝеҖәеҠЎгҖҒиҪ¬дә§гҖҒжӯҮдёҡзӯүеҺҹеӣ иҝӣиЎҢйҷҚд»·й”Җе”®е•Ҷе“Ғзҡ„пјҢдёҖиҲ¬еҸҜи§ҶдёәжңүжӯЈеҪ“зҗҶз”ұзҡ„дҪҺд»·й”Җе”®иЎҢдёәпјҢдёҚдјҡиў«зЁҺеҠЎеұҖи§Ҷдёәд»·ж јеҒҸдҪҺиҖҢиҝӣиЎҢж ёе®ҡгҖӮ

дёүгҖҒеўһеҖјзЁҺжңүз•ҷжҠөдёҚиғҪйҖҖпјҢејҖзҘЁз»ҷе…іиҒ”ж–№дәҶ

ж №жҚ®иҙўзЁҺгҖ”2005гҖ•165еҸ·зҡ„规е®ҡпјҢдјҒдёҡжіЁй”ҖеҗҺпјҢеӯҳиҙ§дёӯе°ҡжңӘжҠөжүЈзҡ„е·ІеҫҒзЁҺж¬ҫд»ҘеҸҠз•ҷжҠөзЁҺйўқпјҢзЁҺеҠЎжңәе…ійғҪжҳҜдёҚдәҲйҖҖиҝҳзҡ„гҖӮ

дјҒдёҡеҸҜд»Ҙе°Ҷиҙ§зү©й”Җе”®з»ҷе…іиҒ”е…¬еҸёпјҢиҝҷж ·е°ұдә§з”ҹдәҶй”ҖйЎ№зЁҺпјҢеҗҢж—¶з»ҷе…іиҒ”е…¬еҸёејҖе…·дәҶиҝӣйЎ№еҸ‘зҘЁпјҢе°ұе°Ҷз•ҷжҠөзҡ„зЁҺйўқиҪ¬е«Ғз»ҷдәҶе…іиҒ”е…¬еҸёгҖӮ

дҪҶжҳҜпјҢйңҖиҰҒжҸҗйҶ’жіЁж„Ҹзҡ„жҳҜпјҡдёҺе…іиҒ”е…¬еҸёд№Ӣй—ҙзҡ„дәӨжҳ“еҝ…йЎ»жңүеҗҲзҗҶзҡ„е•Ҷдёҡзӣ®зҡ„пјҢдё”д»·ж је…¬е…ҒпјҢеҗҰеҲҷпјҢеҸҜиғҪдјҡиў«и®Өе®ҡдёәиҷҡејҖеҸ‘зҘЁеҷўпјҒ

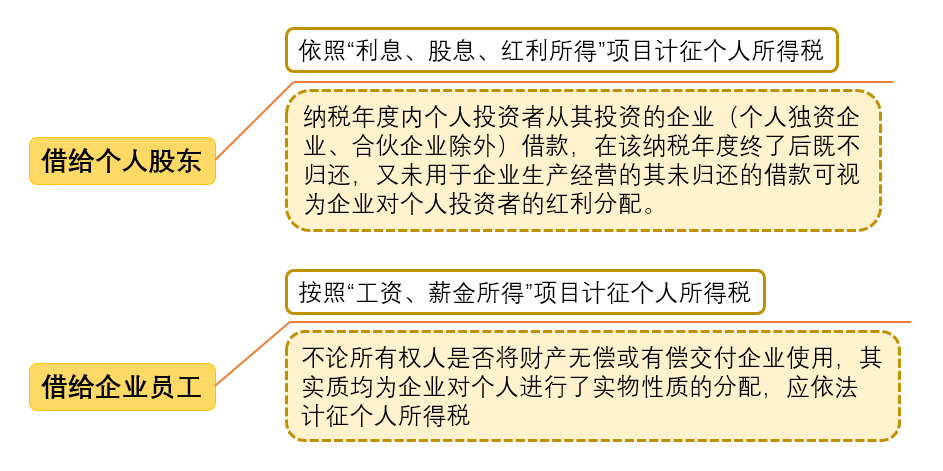

еӣӣгҖҒиҖҒжқҝгҖҒе‘ҳе·Ҙд»Һе…¬еҸёеҖҹж¬ҫпјҢдёҖзӣҙжңӘеҪ’иҝҳ

иҝҷз§Қжғ…еҶөдёӢеҸҜиғҪдјҡж¶үеҸҠзјҙзәідёӘдәәжүҖеҫ—зЁҺпјҢе…·дҪ“规е®ҡеҰӮдёӢпјҡ

еӣ жӯӨпјҢдјҒдёҡжіЁй”ҖеүҚдёҖе®ҡиҰҒеҘҪеҘҪиҮӘжҹҘдёҖдёӢвҖңе…¶д»–еә”收ж¬ҫвҖқзӯүеҫҖжқҘ科зӣ®гҖӮ

дә”гҖҒеҚ°иҠұзЁҺжңӘи¶ійўқзјҙзәі

еҚ°иҠұзЁҺзҡ„еҫҒзЁҺиҢғеӣҙйқһеёёе№ҝжіӣпјҢиҙӯй”ҖгҖҒз§ҹиөҒгҖҒжіЁиө„гҖҒиҗҘдёҡиҙҰз°ҝзӯүйғҪж¶үеҸҠеҚ°иҠұзЁҺгҖӮ

иҖҢиҝҷе№іж—¶дёҚиө·зңјзҡ„е°ҸзЁҺз§ҚеңЁжіЁй”Җзҡ„ж—¶еҖҷйҖҡеёёдјҡиў«зЁҺеҠЎеұҖзҝ»дёӘеә•жңқеӨ©гҖӮ

йҒҝе…ҚйЈҺйҷ©зҡ„е”ҜдёҖзҡ„еҠһжі•е°ұжҳҜе…ҲиҮӘжҹҘпјҒ

дёӘдҪ“жҲ·жіЁй”ҖеҗҺпјҢ зңҹзҡ„дёҮдәӢеӨ§еҗүдәҶпјҹ| йҷ„зЁҺеҠЎзЁҪжҹҘжөҒзЁӢеӣҫ

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

е…¬иҪ¬з§ҒпјҢдјҡи®ЎеҲ°еә•иҜҘеҰӮдҪ•и§ЈеҶіпјҹ

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚз”Ёи®°иҙҰгҖҒжҠҘзЁҺпјҹ

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>