з”Ёе…¬еҸёеҗҚд№үд№°иҪҰпјҢжҳҜжңүжҠөзЁҺе’ҢжҠөжүЈеҗҺз»ӯиҙ№з”Ёзҡ„еҘҪеӨ„пјӣ

дҪҶеҰӮжһңжІЎж“ҚдҪңеҘҪпјҢд№ҹеҸҜиғҪеҸҚиҡҖдёҖжҠҠзұіпјҢз”ҡиҮідә§з”ҹзЁҺеҠЎйЈҺйҷ©гҖӮ

зҪ‘дёҠйҡҸдҫҝдёҖжҗңпјҢеҸҜд»ҘзңӢеҲ°еҫҲеӨҡз”Ёе…¬еҸёеҗҚд№үд№°иҪҰзҡ„еҘҪеӨ„пјҡ

еҸҲжҳҜжҠөеўһеҖјзЁҺпјҢеҸҲжҳҜжҠөдјҒдёҡжүҖеҫ—зЁҺпјҢеҗҺз»ӯиҙ№з”ЁиҝҳеҸҜд»ҘеҰӮдҪ•еҰӮдҪ•гҖӮ

з”Ёе…¬еҸёеҗҚд№үд№°иҪҰзңҹзҡ„иҝҷд№Ҳе®ҢзҫҺеҗ—пјҹ

еёӮйқўдёҠдёҖзӣҙжөҒдј зқҖдёҖз§Қж–№жЎҲпјҡеҲ©з”Ёд№°иҪҰгҖҒеҚ–иҪҰеҒҡвҖңзЁҺеҠЎзӯ№еҲ’вҖқпјҢ

жҲ‘жңҖиҝ‘зңӢеҲ°дёҚе°‘и§Ҷйў‘пјҢи®Із”ЁвҖңиҪҰвҖқеҰӮдҪ•еҰӮдҪ•еҒҡзӯ№еҲ’гҖӮ

иҖҢдё”д»ҺиҜ„и®әеҢәзңӢпјҢеҘҪеғҸиҝҳзңҹжңүдёҚе°‘дәәйғҪз…§зқҖеҒҡдәҶгҖӮ

е…¶дёӯдёҖдёӘвҖңзӯ№еҲ’вҖқж–№жЎҲжҳҜиҝҷж ·зҡ„пјҡ

жҜ”еҰӮиҜҙе…¬еҸёд№°дёҖиҫҶ200дёҮзҡ„иҪҰпјҢејҖдёҖе№ҙеӨҡпјҢ1000еқ—е°ұжҠҠе®ғеҚ–жҺүпјҢеҚ–з»ҷдёӘдәәгҖӮ

еҰӮжӯӨпјҢ200дёҮзҡ„иұӘиҪҰпјҢйҰ–е…ҲжҢү13%зҡ„зЁҺзҺҮпјҢеҸҜд»ҘжҠөеўһеҖјзЁҺпјҢиғҪжҠө26дёҮпјӣ

е…¶ж¬Ўиҙӯд№°500дёҮд»ҘеҶ…зҡ„еӣәе®ҡиө„дә§пјҢеҸҜд»ҘдёҖж¬ЎжҖ§жҠөжүЈдјҒдёҡжүҖеҫ—зЁҺпјҢ10%иғҪжҠө50дёҮгҖӮ

иҝҷж ·26дёҮзҡ„еўһеҖјзЁҺпјҢ50дёҮзҡ„дјҒдёҡжүҖеҫ—зЁҺпјҢдёҖдёӢиғҪзңҒ70еӨҡдёҮпјҢеӨҡйҰҷгҖӮ

иҖҢдё”еңЁиҝҷдёӘиҪҰ1000еқ—еҚ–з»ҷдёӘдәәд№ӢеҗҺпјҢиҝҳеҸҜд»ҘеҶҚ190дёҮеҚ–з»ҷеҲ«зҡ„е…¬еҸёеҺ»пјҢжҠҠеҚ–иҪҰзҡ„жҲҗжң¬ж”¶еӣһжқҘпјҢеҲ«зҡ„е…¬еҸёжӢҝеҺ»з…§ж ·еҸҲиғҪжҠөжүЈпјҢжҠҳж—§пјҢзңҒдёӢзӣёе…ізЁҺиҙ№гҖӮ

еҗ¬дёҠеҺ»пјҢжҳҜдёҚжҳҜеҸҲжҳҜеҫҲйҰҷеҫҲзҫҺеҘҪзҡ„ж ·еӯҗпјҹ

зҺ°еңЁжҲ‘们и®ӨзңҹеӨҚзӣҳдёҖдёӢпјҢзңӢзңӢиҝҷдәӢеҲ°еә•йқ дёҚйқ и°ұгҖӮ

йҰ–е…ҲпјҢжҜ«ж— з–‘й—®зҡ„пјҢе…¬еҸёиҙҰзӣ®дјҡеҮәзҺ°иө„йҮ‘ејӮеёёгҖӮ

200дёҮзҡ„иҪҰеҸӘд№°дәҶ1000пјҢе·®йўқ199дёҮеӨҡпјҢиҝҷдёӘеңЁиҙҰзӣ®дёҠе°ұжҳҜдәҸжҚҹгҖӮ

еңЁдјҡ计科зӣ®йҮҢзҡ„иө„дә§еӨ„зҪ®жҚҹзӣҠеҝ…йЎ»еҸҚжҳ еҮәжқҘпјҢжҜ•з«ҹе…¬еҸёеӨ„зҗҶе…·еӨҮеҫҲй«ҳд»·еҖјзҡ„еӣәе®ҡиө„дә§е°ұдјҡдәҸз©әпјҢйӮЈд№ҲеҲ°е№ҙз»Ҳз”іжҠҘзҡ„ж—¶еҖҷпјҢеҫҲе®№жҳ“дјҡеј•иө·зЁҺеҠЎйғЁй—Ёзі»з»ҹеӨ§ж•°жҚ®зҡ„йў„иӯҰгҖӮ

еҰӮжӯӨпјҢзЁҺеҠЎдәәе‘ҳе°ұиҰҒи°ғжҹҘдҪ е…¬еҸёдәҶпјҢдёәд»Җд№Ҳе…¬еҸёзӘҒ然190еӨҡдёҮзҡ„дәҸжҚҹпјҹ

иҖҢдёҠиҝ°зЁӢеәҰзҡ„е°Ҹж“ҚдҪңпјҢиҮӘ然жҳҜдёҖжҹҘе°ұжҹҘеҮәжқҘдәҶгҖӮ

иЎҘзЁҺгҖҒзҪҡж¬ҫгҖҒж»һзәійҮ‘пјҢдёҖдёӘйғҪйҖғдёҚжҺүгҖӮ

жӯӨеӨ–иҝҳжңүеҸҰдёҖз§ҚйЈҺйҷ©зӮ№пјҢз”ҹжҙ»дёҠзҡ„гҖӮ

иҝҷдёӘиҪҰд№°дәҶпјҢиҰҒжҠөзЁҺпјҢеҝ…йЎ»жҳҜе’Ңе…¬еҸёжӯЈеёёз»ҸиҗҘзӣёе…ізҡ„гҖӮ

жҜ”еҰӮжңүдёӘиҖҒжқҝд№°иҪҰйҖҒдәәдәҶпјҢйҖҒжңӢеҸӢпјҢз”ҡиҮіе°ҸдёүпјҢиҪҰеӯҗиў«з§Ғз”ЁдәҶпјҢи·ҹе…¬еҸёз»ҸиҗҘе…¶е®һжІЎе…ізі»пјҢиҷҪ然зЁҺеҠЎеұҖдёҚеҸҜиғҪзҹҘйҒ“иҝҷиҪҰеҺ»е“ӘдәҶпјҢжҜ•з«ҹдҪ иҪҰеӯҗиЎҢиҪҰи®°еҪ•д»Әзҡ„еҪ•еғҸеҸҲдёҚеҸҜиғҪйҷ„еҲ°жҠҘиЎЁж•°пјҢеҺ»зЁҺеҠЎз”іжҠҘпјҢеҜ№еҗ§гҖӮ

дҪҶжҳҜпјҢеҰӮжһңеҸ‘з”ҹдәәйҷ…зҹӣзӣҫпјҢиҪ¬зңјз»ҷдҪ дёҖдёӘдёҫжҠҘпјҢе°ұеҸҜиғҪжҠҠзЁҺеҠЎзЁҪжҹҘеј•иҝҮжқҘпјҢйӮЈд№ҲиҝҷдёӢдёҖжҹҘе°ұеҫҲе®№жҳ“жҹҘеҮәжқҘдәҶгҖӮ

еҪ“еҲқиҝҷиҪҰиҝӣе…¬еҸёжҲҗжң¬пјҢжҠөжүЈзңҒзҡ„йӮЈдәӣзЁҺпјҢйҰ–е…ҲиҰҒиЎҘеӣһжқҘпјҢ然еҗҺеҗҢж ·зҡ„пјҢиЎҘзЁҺгҖҒзҪҡж¬ҫгҖҒж»һзәійҮ‘пјҢдёҖдёӘйғҪйҖғдёҚжҺүгҖӮ

иҝҳжңүдёҖзҹӯи§Ҷйў‘д»Ӣз»ҚдәҶеҸҰдёҖз§ҚйӘҡж“ҚдҪңпјҡ

и§Ҷйў‘дёӯиҜҙд№°еҚ–иұӘиҪҰеҜ№иҖҒжқҝжқҘи®Із®Җзӣҙе°ұжҳҜдёҖдёӘвҖңиөҡй’ұвҖқзҡ„е·Ҙе…·гҖӮ

еҒҮи®ҫдёҖиҖҒжқҝд№°дәҶдёҖиҫҶиҪҰпјҢжҜ”еҰӮиҠұ500дёҮд№°дәҶдёҖиҫҶжі•жӢүеҲ©гҖӮ

йҰ–е…ҲжҳҜеҸҜд»ҘжҠөеўһеҖјзЁҺ57.5дёҮпјҲ500*13%/пјҲ1+13%пјүпјүпјҢжҠөдјҒдёҡжүҖеҫ—зЁҺ110.6дёҮпјҲ500*25%/1.13пјүгҖӮ

然еҗҺзӯүиҝҷдёӘиҖҒжқҝејҖдәҶеҮ е№ҙд»ҘеҗҺпјҢе®ғиҝҳиғҪеҚ–300дёҮгҖӮ

дҪҶжҳҜиҝҷйҮҢдёҚжҳҜ300дёҮеҚ–жҺүпјҢиҖҢжҳҜжҚўдёӘи§’еәҰпјҢеҺ»жҠө400дёҮеҖәеҠЎгҖӮ

еҰӮжӯӨдёҖжқҘпјҢеҸҲз»ҷиҠӮзңҒдәҶ100дёҮгҖӮ

дәҺжҳҜд№ҺпјҢиҝҷиҫҶиҪҰдёҚд»…з»ҷиҖҒжқҝзңҒдәҶ160еӨҡдёҮзҡ„зЁҺпјҢжңҖеҗҺжҠөеҖәеҸҲиғҪзңҒ100дёҮпјҢ

иҝҷиҫҶиҪҰдёҚд»…ејҖдәҶеӨҡе№ҙпјҢиҝҳиғҪеё®иҖҒжқҝзңҒ290дёҮпјҢз®ҖзӣҙжҳҜвҖңиөҡй’ұвҖқзҡ„е·Ҙе…·гҖӮ

зңҹзҡ„жңүиҝҷд№ҲеӨёеј зҡ„ж•Ҳжһңеҗ—пјҹ

е…¶е®һпјҢеҰӮжӯӨзҗҶжғізҡ„жғ…еҶөжҳҜеҫҲйҡҫиҫҫеҲ°зҡ„гҖӮ

е…¬еҸёд№°иҪҰпјҢеўһеҖјзЁҺжҠөжүЈе’ҢдјҒдёҡжүҖеҫ—зЁҺжҠҳж—§жҠөе…ҚпјҢиҝҷжҳҜжІЎжңүй—®йўҳзҡ„гҖӮ

дҪҶжҳҜпјҢеҰӮжһңиҝҷиҫҶиҪҰејҖдәҶеҮ е№ҙд»ҘеҗҺпјҢеҰӮжһңиҰҒз”ЁиҝҷиҫҶиҪҰеҺ»жҠөеҖәзңҒеӨ§й’ұе°ұеҫҲйҡҫдәҶгҖӮ

йҰ–е…ҲпјҢеҖәеҠЎдәәеҗҢж„Ҹеҗ—пјҹ

е·Із»ҸејҖдәҶеҘҪеҮ е№ҙпјҢд»·еҖјд»…жңү300дёҮзҡ„иҪҰпјҢжғіжҠө400дёҮеҖәеҠЎпјҹ

еҖәеҠЎдәәзңҹзҡ„дјҡеҗҢж„Ҹеҗ—пјҹ

еҚідҫҝзңҹзҡ„иғҪжҠөпјҢйӮЈд№ҲеңЁзЁҺеҠЎеӨ„зҗҶдёҠдјҡжңүдёҖдәӣй—®йўҳгҖӮ

е…¬еҸёеҸ‘з”ҹжӯӨзұ»жғ…еҶөпјҢд»Ҙиө„дә§жҠөеҒҝеҖәеҠЎпјҢеҸ«еҖәеҠЎйҮҚз»„гҖӮ

еҰӮжһңе…¬еҸёз”Ё300дёҮзҡ„иҪҰжҠөдәҶ400дёҮзҡ„еҖәеҠЎпјҢиҝҷдёӘжөҒзЁӢдёӯпјҢзЁҺеҠЎжңәе…ідјҡи®Өе®ҡдҪ еҸ–еҫ—дәҶ100дёҮзҡ„еҖәеҠЎйҮҚ组收е…ҘпјҢеҸ«еҖәеҠЎйҮҚз»„жүҖеҫ—гҖӮ

иҖҢиҝҷ100дёҮзҡ„еҖәеҠЎйҮҚз»„жүҖеҫ—пјҢиҰҒеҫҒ收дҪ 25%зҡ„дјҒдёҡжүҖеҫ—зЁҺгҖӮ

第дәҢпјҢд»Ҙ300дёҮеҚ–иҪҰпјҢдёҚеҗ«зЁҺзҡ„300дёҮпјҢеҚ–жҳҜеҸҜд»ҘеҚ–пјҢ

дҪҶиҝҷж—¶пјҢдҪ йңҖиҰҒжҢүз…§13%еҫҒ收еўһеҖјзЁҺпјҢеҫ—зјҙ39дёҮзҡ„еўһеҖјзЁҺпјӣ

еҗҢж—¶пјҢеҰӮжһңжҳҜеүҚйқўзҡ„жҠҳж—§110дҪҷдёҮжүҖеҫ—зЁҺйғҪжҠөжҺүпјҢд№ҹе°ұжҳҜжҠҳж—§йғҪжҸҗжҺүдәҶпјҢиҝҷж—¶дҪ еҸҲеҚ–300дёҮпјҢйӮЈд№Ҳиҝҷ300дёҮиҝҳиҰҒзјҙзәідјҒдёҡжүҖеҫ—зЁҺпјҢ75дёҮгҖӮ

д№°иҪҰеҚ–иҪҰпјҢжӯЈеёёзҡ„жҠөжүЈеўһеҖјзЁҺе’ҢжҠҳж—§жҠөе…ҚдјҒдёҡжүҖеҫ—зЁҺжҳҜеҸҜд»Ҙзҡ„гҖӮ

дҪҶеҰӮжһңжғіиҰҒзңҒеҫҲеӨҡй’ұпјҢе…¶е®һжҳҜеҫҲйҡҫеҒҡеҲ°зҡ„гҖӮ

ж— и®әжҳҜж—Ҙеёёз”ҹжҙ»иҝҳжҳҜе…¬еҸёз»ҸиҗҘпјҢжңүиҪҰеҸҜз”ЁпјҢеёёеёёдјҡж–№дҫҝеҫҲеӨҡгҖӮ

е°Өе…¶жҳҜйңҖиҰҒеҪ°жҳҫдёӘдәәиә«д»ҪжҲ–е…¬еҸёиҙўеҠӣж—¶пјҢеҗҚдёӢжңүиұӘиҪҰдјҡжҳҜеҠ еҲҶйЎ№гҖӮ

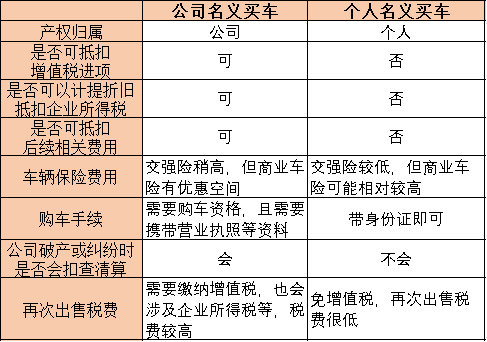

йӮЈд№ҲпјҢеҰӮжһңзҺ°еңЁиҰҒд№°иҪҰпјҢд»ҘдёӘдәәеҗҚд№үжҲ–е…¬еҸёеҗҚд№үпјҢе“ӘдёӘжӣҙеҘҪе‘ўпјҹ

жҺҘдёӢжқҘпјҢжҲ‘们е°ұжқҘеҜ№жҜ”дёӢдёӨз§Қж–№ејҸзҡ„еҲ©ејҠгҖӮ

1.д»ҘдёӘдәәеҗҚд№үд№°иҪҰ

еҰӮжһңд»ҘдёӘдәәеҗҚд№үд№°иҪҰпјҢдјҡжңүиҝҷд№ҲеҮ дёӘеҘҪеӨ„пјҡ

1пјүиҪҰиҫҶеңЁдёӘдәәеҗҚдёӢпјҢдә§жқғеҪ’дёӘдәәжүҖжңүгҖӮ

2пјүеӣ дёәдә§жқғеҪ’дёӘдәәжүҖжңүпјҢжүҖд»ҘеҪ“е…¬еҸёз ҙдә§жҲ–е…¬еҸёеҸ‘з”ҹзә зә·ж—¶пјҢдёҚдјҡиў«жүЈжҹҘжҲ–з”ЁдәҺиҙўдә§жё…з®—гҖӮ

3пјүдёӘдәәй”Җе”®иҮӘе·ұдҪҝз”ЁиҝҮзҡ„зү©е“ҒпјҢе…ҚеҫҒеўһеҖјзЁҺпјҢејҖдәҶеҮ е№ҙеҗҺеҰӮжһңжғіеҮәжүӢпјҢеҚ–еҮәзҡ„зЁҺиҙ№жҲҗжң¬йқһеёёдҪҺгҖӮ

4пјүзӣёжҜ”дәҺд»Ҙе…¬еҸёеҗҚд№үпјҢд»ҘдёӘдәәеҗҚд№үиҙӯиҪҰзҡ„жүӢз»ӯдјҡзӣёеҜ№з®ҖеҚ•пјҢиҖҢдё”дёӘдәәзҡ„дәӨејәйҷ©дјҡзӣёеҜ№иҫғдҪҺпјҲдҪҶе•ҶдёҡиҪҰйҷ©еҸҜиғҪзӣёеҜ№иҫғй«ҳпјүгҖӮ

дҪҶзӣёжҜ”дәҺд»Ҙе…¬еҸёеҗҚд№үпјҢд»ҘдёӘдәәеҗҚд№үиҙӯиҪҰд№ҹжңүе…¶ејҠз«Ҝпјҡ

1пјүд»ҘдёӘдәәеҗҚд№үиҙӯиҪҰпјҢйӮЈд№Ҳе…¬еҸёе°Ҷж— жі•жҠөжүЈиҝӣйЎ№зЁҺйўқпјӣеҗҺз»ӯеҗ„йЎ№иҙ№з”Ёд№ҹдёҚиғҪи®Ўе…ҘдјҒдёҡзҡ„жңҹй—ҙиҙ№з”ЁжқҘжҠөжүЈдјҒдёҡжүҖеҫ—зЁҺгҖӮ

жӯӨеӨ–пјҢз”ұе…¬еҸёеҮәй’ұпјҢз»ҷдёӘдәәд№°иҪҰд№ҹжҳҜжңүдёҚдҪҺзҡ„жҲҗжң¬зҡ„пјҢ

2пјүеҰӮжһңз”Ёе…¬еҸёиө„йҮ‘з»ҷе…¬еҸёиӮЎдёңд№°иҪҰпјҢжӯӨж—¶дә§жқғеұһдәҺиӮЎдёңдёӘдәәпјҢжүҖд»ҘиҙӯиҪҰж¬ҫиҝҳйңҖжҢүз…§вҖңеҲ©жҒҜгҖҒиӮЎжҒҜгҖҒзәўеҲ©жүҖеҫ—вҖқзјҙзәідёӘдәәжүҖеҫ—зЁҺгҖӮ

е…·дҪ“и·Ҝеҫ„жҳҜиҝҷж ·зҡ„пјҢе№ҙеә•еҲҶзәўжҠөеҖҹж¬ҫпјҢиҙӯиҪҰж¬ҫжҢү100дёҮе…ғз®—пјҢеҲҷйңҖзјҙзәі20%зҡ„иӮЎжҒҜзәўеҲ©зЁҺпјҢд№ҹе°ұжҳҜ20дёҮе…ғзҡ„дёӘзЁҺгҖӮ

3пјүеҰӮжһңе°ҶиҪҰиҫҶд№°еҲ°е…¬еҸёйқһиӮЎдёңйӣҮе‘ҳеҗҚдёӢпјҢеҲҷйңҖиҰҒжҢүз…§вҖңе·Ҙиө„гҖҒи–ӘйҮ‘жүҖеҫ—вҖқзјҙзәідёӘдәәжүҖеҫ—зЁҺгҖӮ

иҝҷж—¶зҡ„и·Ҝеҫ„жҳҜиҝҷж ·зҡ„пјҢеҸ‘е·Ҙиө„жҠөеҖҹж¬ҫпјҢиҙӯиҪҰж¬ҫжҢү100дёҮе…ғз®—пјҢйңҖиҰҒзјҙзәі45%пјҲи¶…йўқзҙҜиҝӣпјүзҡ„е·Ҙиө„и–ӘйҮ‘пјҢд№ҹе°ұжҳҜ26дёҮдҪҷе…ғзҡ„дёӘзЁҺгҖӮ

з”Ёе…¬еҸёиө„йҮ‘з»ҷиӮЎдёңд№°иҪҰд№ҹеҸҜд»Ҙиө°е·Ҙиө„и–ӘйҮ‘иҝҷжқЎйҖ”еҫ„пјҢдҪҶдёҖиҲ¬жІЎеҝ…иҰҒпјҲз»јеҗҲзЁҺзҺҮй«ҳдәҺеҲҶзәўзҡ„20%ж—¶пјҢжҳҫ然иө°еҲҶзәўзҡ„жҲҗжң¬дјҡжӣҙдҪҺпјүгҖӮ

2.д»Ҙе…¬еҸёеҗҚд№үд№°иҪҰ

еҰӮжһңд»Ҙе…¬еҸёеҗҚд№үд№°иҪҰпјҢиҝҷж—¶е°Ҫз®ЎдҪ еҸҜд»ҘејҖпјҢдҪҶиҝҷиҫҶиҪҰеұһдәҺжҳҜе…¬еҸёзҡ„иө„дә§гҖӮ

йҰ–е…ҲжіЁж„ҸпјҢиҰҒжғід»Ҙе…¬еҸёеҗҚд№үд№°иҪҰпјҢжҳҜйңҖиҰҒжқЎд»¶зҡ„пјҢ

д»ҘгҖҠеҢ—дә¬еёӮе°Ҹе®ўиҪҰж•°йҮҸи°ғжҺ§жҡӮиЎҢ规е®ҡгҖӢдёәдҫӢпјҢ其第дёғжқЎи§„е®ҡпјҢ

еҚ•дҪҚжҢҮж Үеә”еҪ“з¬ҰеҗҲд»ҘдёӢжқЎд»¶пјҡ

(дёҖ)дјҒдёҡе…·жңүжңүж•Ҳзҡ„иҗҘдёҡжү§з…§(жҲ–е·Ҙе•Ҷзҷ»и®°иҜҒ)гҖҒз»„з»Үжңәжһ„д»Јз ҒиҜҒд№Ұе’ҢзЁҺеҠЎзҷ»и®°иҜҒд№ҰпјҢдёҠдёҖе№ҙеәҰеңЁжң¬еёӮзјҙзәіе…Ҙеә“еўһеҖјзЁҺгҖҒиҗҘдёҡзЁҺжҖ»йўқ5дёҮе…ғ(еҗ«)д»ҘдёҠпјӣ

(дәҢ)йқһе…ЁйўқжӢЁж¬ҫдәӢдёҡеҚ•дҪҚгҖҒзӨҫдјҡеӣўдҪ“еҸҠе…¶д»–з»„з»Үе…·жңүжңүж•Ҳзҡ„з»„з»Үжңәжһ„д»Јз ҒиҜҒд№ҰгҖӮ

第八жқЎи§„е®ҡпјҢеҚ•дҪҚз”іиҜ·зј–з Ғзҡ„ж•°йҮҸжҢүз…§д»ҘдёӢ规еҲҷзЎ®е®ҡпјҡ

(дёҖ)дјҒдёҡдёҠдёҖе№ҙеәҰзјҙзәіе…Ҙеә“еўһеҖјзЁҺгҖҒиҗҘдёҡзЁҺжҖ»йўқеҗҲи®ЎеңЁ5дёҮе…ғ(еҗ«)д»ҘдёҠзҡ„жҜҸе№ҙеҸҜд»Ҙз”іиҜ·1дёӘзј–з ҒпјҢжҜҸеўһеҠ 50дёҮе…ғеҸҜд»ҘеўһеҠ 1дёӘзј–з ҒпјҢдҪҶе№ҙеәҰз”іиҜ·зј–з ҒжҖ»ж•°дёҚеҫ—и¶…иҝҮ8дёӘгҖӮ

(дәҢ)йқһе…ЁйўқжӢЁж¬ҫдәӢдёҡеҚ•дҪҚгҖҒзӨҫдјҡеӣўдҪ“е’Ңе…¶д»–з»„з»ҮжҜҸе№ҙеҸҜд»Ҙз”іиҜ·1дёӘзј–з ҒгҖӮ

继з»ӯиҜҙз”Ёе…¬еҸёд№°иҪҰпјҢд»Ҙе…¬еҸёеҗҚд№үд№°иҪҰжңүиҝҷд№ҲеҮ дёӘеҘҪеӨ„пјҡ

1пјүиҙӯиҪҰж—¶зҡ„еўһеҖјзЁҺеҸ‘зҘЁжҳҜеҸҜд»ҘжҠөжүЈе…¬еҸёзҡ„зЁҺиҙ№гҖӮ

е…¬еҸёиҙӯиҪҰеҲҷеўһеҖјзЁҺеҸ‘зҘЁеҸҜз”ЁжқҘжҠөжүЈиҝӣйЎ№пјҢдё“зҘЁзЁҺзҺҮ13%пјҢд№ҹе°ұжҳҜиҜҙ100дёҮзҡ„иҪҰеҸҜжҠө13дёҮгҖӮ

2пјүи®ЎжҸҗжҠҳж—§еҸҜжҠөжүЈдјҒдёҡжүҖеҫ—зЁҺ

е…¬еҸёжүҖиҙӯиҪҰиҫҶеҸҜд»ҘдҪңдёәе…¬еҸёеӣәе®ҡиө„дә§пјҢи®ЎжҸҗжҠҳж—§еҸҜжҠөжүЈ25%пјҢ100дёҮзҡ„иҪҰе…ұеҸҜжҠөе…Қ25дёҮдјҒдёҡжүҖеҫ—зЁҺгҖӮ

еҰӮжһңе…¬еҸёжңүеҲ©ж¶ҰпјҢиҝҳеҸҜжҢүе№ҙжҠҳж—§и®Ўз®—жҠҳж—§иҙ№з”ЁпјҡиҪҰжЈҖиҙ№гҖҒеҠ жІ№иҙ№гҖҒз»ҙжҠӨдҝқе…»иҙ№гҖҒиҪҰејәйҷ©пјҢ并且иҝҷеӣӣйЎ№иҙ№з”ЁйғҪеҸҜд»ҘжҠөжүЈдјҒдёҡжүҖеҫ—зЁҺгҖӮ

3пјүиҪҰзҡ„еҗҺз»ӯиҙ№з”Ёд№ҹеҸҜз”ЁдәҺжҠөжүЈ

е…¬еҸёеҗҚд№үиҙӯиҪҰпјҢз”ұиҪҰдә§з”ҹзҡ„иҙ№з”ЁеҸҜд»Ҙз®—иҝӣе…¬еҸёзҡ„жҲҗжң¬йҮҢпјҢжҜ”еҰӮеҠ жІ№иҙ№гҖҒдҝқе…»иҙ№зӯүе°ұеҸҜд»ҘжҢү规жҠөжүЈгҖӮ

13%еўһеҖјзЁҺжҠөжүЈпјҢ25%жҠҳж—§жҠөе…ҚдјҒдёҡжүҖеҫ—зЁҺпјҢзӣёеҪ“дәҺ6жҠҳд№°иҪҰпјҢ

иҖҢдё”еҗҺз»ӯзҡ„ж—ҘеёёдҪҝз”Ёзӣёе…іиҙ№з”Ёд№ҹеҸҜд»ҘжҢү规жҠөжүЈпјҢ

иҝҷд№ҹжҳҜдёәд»Җд№ҲзҪ‘дёҠеҲ°еӨ„еҶҚиҜҙз”Ёе…¬еҸёд№°иҪҰжӣҙеҘҪзҡ„еҺҹеӣ жүҖеңЁгҖӮ

дҪҶжҳҜпјҢзӣёжҜ”дәҺд»ҘдёӘдәәеҗҚд№үпјҢд»Ҙе…¬еҸёеҗҚд№үиҙӯиҪҰд№ҹжңүе…¶ејҠз«Ҝпјҡ

1пјүе…¬еҸёеҗҚд№үиҙӯиҪҰпјҢеҰӮжһңе…¬еҸёеҮәзҺ°з ҙдә§зӯүжғ…еҶөпјҢйӮЈд№ҲиҪҰдјҡиў«еҲ—е…Ҙжё…з®—гҖӮ

еҰӮжһңеңЁдёӘдәәеҗҚдёӢпјҢеҲҷеҸҜд»ҘдёҚиў«е…¬еҸёз ҙдә§зүөиҝһгҖӮ

2пјүе°ҶиҪҰиҫҶеҶҚеҮәе”®пјҢжҳҜйңҖиҰҒиҝӣиЎҢзәізЁҺзҡ„пјҢжңүдёҖе®ҡзҡ„зЁҺиҙ№жҲҗжң¬гҖӮ

еҶҚеҮәе”®дёҖжҳҜиҰҒзјҙеўһеҖјзЁҺпјҢиҖҢдё”и®ЎжҸҗжҠҳж—§еҗҺеҮәе”®иҪҰиҫҶзҡ„жүҖеҫ—иҝҳйңҖиҰҒзјҙзәідјҒдёҡжүҖеҫ—зЁҺпјҢиҝҳжҳҜжңүдёҖе®ҡзҡ„зЁҺиҙ№жҲҗжң¬зҡ„гҖӮ

3пјүеҰӮжһңиҪҰиҫҶеҸ‘з”ҹдәӨйҖҡдәӢж•…пјҢе…¬еҸёжҳҜйңҖиҰҒдёәжӯӨжӢ…иҙЈзҡ„гҖӮ

д»Ҙе…¬еҸёеҗҚд№үжҲ–дёӘдәәеҗҚд№үиҙӯиҪҰпјҢеҗ„жңүе…¶еҘҪеӨ„е’ҢејҠз«ҜпјҢ

еҪ“然пјҢеҗҺз»ӯд№ҹеҸҜд»Ҙз”ұдёӘдәәеҶҚжҠҠиҪҰеҚ–з»ҷе…¬еҸёжҲ–е…¬еҸёжҠҠиҪҰеҶҚеҚ–з»ҷдёӘдәәпјҢеҗ„з§Қжғ…еҶөеқҮжңүе…¶йҖӮз”Ёжғ…еҶөпјҢз»“еҗҲиҮӘиә«жғ…еҶөеҒҡеҮәеҶізӯ–еҚіеҸҜгҖӮ

е®һеҠЎдёӯпјҢжңүеҫҲеӨҡж—¶еҖҷеӣ е…¬еҠЎдјҡз”ЁеҲ°иҖҒжқҝжҲ–е…¬еҸёдәәе‘ҳзҡ„дёӘдәәз§Ғ家иҪҰпјҢ

жҜ”еҰӮжҺҘйҖҒе®ўжҲ·гҖҒеҮәе·®гҖҒжҲ–иҖ…иҝҗиҫ“иҙ§зү©зӯүпјҢе°ұдјҡж¶үеҸҠз§ҒиҪҰе…¬з”Ёзҡ„й—®йўҳпјҢ

еҰӮжһңжҳҜеҒ¶е°”еҮ ж¬ЎиҝҳеҘҪпјҢз»ҸеёёжҖ§дҪҝз”Ёзҡ„иҜқпјҢжІ№иҙ№гҖҒеҒңиҪҰиҙ№д№ҹжҳҜдёҖ笔дёҚе°Ҹзҡ„ејҖй”ҖгҖӮ

жӯӨж—¶пјҢе…ідәҺжІ№иҙ№еҒңиҪҰиҙ№зӯүпјҢз§ҒиҪҰе…¬з”Ёзҡ„зӣёе…іиҙ№з”ЁеҸҜд»Ҙи®©е…¬еҸёеҮәеҗ—пјҹ

жҖҺж ·еӨ„зҗҶиғҪдҪҝеҫ—иҙ№з”Ёй—®йўҳжӣҙеҗҲзҗҶеҢ–е‘ўпјҹ

1.з§ҒиҪҰе…¬з”Ёзҡ„иҙ№з”Ёй—®йўҳ

з§ҒиҪҰе…¬з”Ёзҡ„жң¬иҙЁпјҢжҳҜдјҒдёҡдёҺе‘ҳе·ҘдёӘдәәд№Ӣй—ҙзҡ„пјҲиҪҰиҫҶпјүз§ҹиөҒй—®йўҳгҖӮ

з§ҒиҪҰе…¬з”ЁпјҢиҙ№з”Ёж–№йқўеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘйғЁеҲҶпјҡ

дёҖжҳҜиҪҰиҫҶиҝҗиЎҢзҡ„зӣҙжҺҘиҙ№з”ЁпјҢжҜ”еҰӮжІ№иҖ—гҖҒиҝҮжЎҘиҝҮи·Ҝиҙ№д»ҘеҸҠеҒңиҪҰиҙ№зӯүпјӣ

дәҢжҳҜиЎҘеҒҝжҖ§иҙЁзҡ„иҙ№з”ЁпјҢжҜ”еҰӮиҪҰиҫҶзҡ„жҠҳж—§иЎҘеҒҝдёҺејҖиҪҰзҡ„еҠіеҠЎиЎҘеҒҝпјӣ

дёүжҳҜй—ҙжҺҘиҙ№з”ЁпјҢжҜ”еҰӮиҪҰиҫҶдҝқйҷ©гҖҒз»ҙдҝ®зӯүгҖӮ

з§ҒиҪҰе…¬з”Ёж¶үеҸҠзҡ„иҙ№з”ЁиғҪеҗҰеңЁдјҒдёҡжүҖеҫ—зЁҺеүҚжүЈйҷӨпјҢд»ҺзЁҺеҠЎзҡ„и§ЈйҮҠзңӢпјҢдёҚе®Ңе…Ёи®ӨеҸҜпјҢд№ҹдёҚе®Ңе…ЁеҗҰе®ҡгҖӮ

гҖҠеҢ—дә¬еёӮең°ж–№зЁҺеҠЎеұҖе…ідәҺжҳҺзЎ®иӢҘе№ІдјҒдёҡжүҖеҫ—зЁҺдёҡеҠЎж”ҝзӯ–й—®йўҳзҡ„йҖҡзҹҘгҖӢ第дёүжқЎжҳҜиҝҷд№Ҳ规е®ҡзҡ„пјҡ

еҜ№зәізЁҺдәәеӣ е·ҘдҪңйңҖиҰҒз§ҹз”ЁдёӘдәәжұҪиҪҰпјҢжҢүз§ҹиөҒеҗҲеҗҢжҲ–еҚҸи®®ж”Ҝд»ҳзҡ„з§ҹйҮ‘пјҢеңЁеҸ–еҫ—зңҹе®һгҖҒеҗҲжі•гҖҒжңүж•ҲеҮӯиҜҒзҡ„еҹәзЎҖдёҠпјҢе…Ғи®ёзЁҺеүҚжүЈйҷӨ;

еҜ№еңЁз§ҹиөҒжңҹеҶ…жұҪиҪҰдҪҝз”ЁжүҖеҸ‘з”ҹзҡ„жұҪжІ№иҙ№гҖҒиҝҮи·ҜиҝҮжЎҘиҙ№е’ҢеҒңиҪҰиҙ№пјҢеңЁеҸ–еҫ—зңҹе®һгҖҒеҗҲжі•гҖҒжңүж•ҲеҮӯиҜҒзҡ„еҹәзЎҖдёҠпјҢе…Ғи®ёзЁҺеүҚжүЈйҷӨгҖӮе…¶е®ғеә”з”ұдёӘдәәиҙҹжӢ…зҡ„иҪҰиҫҶдҝқйҷ©иҙ№гҖҒз»ҙдҝ®иҙ№зӯүпјҢдёҚеҫ—еңЁдјҒдёҡжүҖеҫ—зЁҺзЁҺеүҚжүЈйҷӨгҖӮ

жҖ»дҪ“жқҘиҜҙпјҢзӣҙжҺҘиҙ№з”ЁйғЁеҲҶеҸҜд»ҘеҮӯеҸ‘зҘЁеҰӮе®һжҠҘй”ҖпјҢжҠөжүЈдјҒдёҡжүҖеҫ—зЁҺпјӣ

иЎҘеҒҝжҖ§иҙЁзҡ„иҙ№з”ЁзӣёеҜ№еӨҚжқӮпјҢеә”жңүдёӘдәәжүҝжӢ…зҡ„й—ҙжҺҘиҙ№з”ЁеҲҷжҳҜдёҚиғҪжӢҝжқҘжҠөжүЈзҡ„гҖӮ

2.з§ҒиҪҰе…¬з”Ёиҙ№з”ЁиҜҘеҰӮдҪ•еӨ„зҗҶпјҹ

з§ҒиҪҰе…¬з”ЁжүҖж¶үеҸҠзҡ„иҙ№з”ЁеӯҳеңЁеӨҡз§ҚжҖ§иҙЁпјҢиҖҢеҪ“дёҚеҗҢжҖ§иҙЁзҡ„иҙ№з”Ёж··еҗҲеңЁдёҖиө·пјҢйӮЈд№ҲжҲ‘们иҜҘеҰӮдҪ•еӨ„зҗҶз§ҒиҪҰе…¬з”Ёзҡ„иҙ№з”Ёй—®йўҳе‘ўпјҹ

жҖ»зҡ„жқҘиҜҙпјҢз§ҒиҪҰе…¬з”Ёиҙ№з”Ёжңүдёүз§ҚеӨ„зҗҶж–№ејҸпјҡ

дёҖжҳҜжҢүжңҲжҲ–жҢүж¬ЎеҸ‘ж”ҫиҪҰиҫҶдҪҝз”ЁиЎҘиҙҙпјҲи®Ўе…Ҙе·Ҙиө„и–ӘйҮ‘пјүпјӣ

дәҢжҳҜдјҒдёҡдёҺиҪҰиҫҶжүҖжңүдәәзӯҫи®ўз§ҹиөҒеҚҸи®®пјҲиҙўдә§з§ҹиөҒжүҖеҫ—пјүпјӣ

дёүжҳҜе°ҶиҪҰиҫҶиҝҮжҲ·еҲ°е…¬еҸёеҗҚдёӢгҖӮ

1пјүжҢүжңҲжҲ–жҢүж¬ЎеҸ‘ж”ҫиҪҰиҫҶдҪҝз”ЁиЎҘиҙҙ

еҒҮеҰӮиҪҰиҫҶжүҖжңүдәәWжҹҗжңҲе·Ҙиө„5000е…ғпјҢеҸ‘ж”ҫиҪҰиҫҶиЎҘиҙҙ4000е…ғпјҢеҗҲи®ЎеҸ–еҫ—收е…Ҙ9000е…ғпјҢйӮЈд№ҲWеә”зјҙдёӘзЁҺпјҡпјҲ9000-5000пјү*10%-210=190е…ғгҖӮ

жӯӨж—¶иҰҒжіЁж„ҸпјҢе…¬еҸёиғҪи®Ўе…Ҙиҙ№з”ЁеҶІеҮҸе…¬еҸёеҲ©ж¶Ұзҡ„ж•°еӯ—еҸӘжңүиҜҘ4000е…ғиЎҘиҙҙпјҢеӣ дёәзЁҺеҠЎжңәе…ідјҡи®ӨдёәпјҢиҪҰиҫҶиЎҘиҙҙиҙ№з”Ёе·Із„¶еҢ…еҗ«жұҪиҪҰж¶ҲиҖ—зҡ„иҙ№з”ЁгҖӮ

д№ҹе°ұжҳҜиҜҙпјҢжӯӨз§Қжғ…еҶөдёӢпјҢвҖңз§ҒиҪҰе…¬з”ЁвҖқжүҖеҸ–еҫ—зҡ„иҙ№з”ЁеҸ‘зҘЁдёҚе…Ғи®ёеҲ—ж”Ҝе…¬еҸёиҙ№з”ЁгҖӮеҰӮжһңдјҒдёҡйҮҮеҸ–жұҪиҪҰж¶ҲиҖ—иҙ№з”ЁжҠҘй”ҖпјҢжҠҘй”Җдәәе‘ҳеҸ–еҫ—зҡ„жҠҘй”Җ收е…ҘеҗҢж ·иҰҒи®°е…ҘвҖңдёӘдәәе·Ҙиө„и–ӘйҮ‘жүҖеҫ—вҖқи®Ўз®—дёӘдәәжүҖеҫ—зЁҺгҖӮ

2пјүзӯҫи®ўз§ҹиҪҰеҚҸи®®

еҒҮеҰӮиҪҰиҫҶжүҖжңүдәәWжҹҗдёҺдјҒдёҡзӯҫзҪІиҪҰиҫҶз§ҹиөҒеҚҸи®®пјҢжңҲз§ҹйҮ‘4000е…ғпјҢеҸҢж–№еҲ°зЁҺеҠЎжңәе…ід»ЈејҖеҸ‘зҘЁгҖӮ4000е…ғзҡ„з§ҹйҮ‘еңЁд»ЈејҖеҸ‘зҘЁж—¶е·Іж¶үеҸҠеўһеҖјзЁҺпјҢеӣ жӯӨWжҹҗеҸӘйңҖжҢүз…§вҖңиҙўдә§з§ҹиөҒжүҖеҫ—вҖқи®ЎеҫҒдёӘзЁҺпјҡпјҲ4000-800)*20%=640е…ғгҖӮ

иҝҷз§Қжғ…еҶөдёӢпјҢиҪҰиҫҶзҡ„дҪҝз”Ёжқғе·Із»ҸжҢүз…§вҖңиҙўдә§з§ҹиөҒеҗҲеҗҢвҖқиҪ¬з§»з»ҷдјҒдёҡпјҢжүҖд»ҘиҪҰиҫҶдҪҝз”ЁиҝҮзЁӢдёӯзҡ„иҙ№з”ЁпјҢеҸҜд»ҘејҖе…·дјҒдёҡеҗҚз§°зҡ„еҸ‘зҘЁпјҢжӯЈеёёе…ҘиҙҰжҠөжүЈиҙ№з”ЁгҖӮ

еҰӮжһңиҙ№з”ЁиғҪеӨҹеҸ–еҫ—еҗҲж јзҡ„еўһеҖјзЁҺжҠөжүЈеҮӯиҜҒпјҲеўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁгҖҒиҪҰиҫҶиҝҮжЎҘиҝҮи·Ҝиҙ№зӯүпјүпјҢдјҒдёҡеҸҜд»ҘжӯЈеёёиҝӣиЎҢи®ӨиҜҒжҠөжүЈгҖӮ

иҝҷж—¶пјҢдјҒдёҡдјҡжүЈзјҙиҫғеӨҡзҡ„дёӘдәәжүҖеҫ—зЁҺпјҢдҪҶзӣёеҜ№зҡ„е…¶д»–йЎ№иҙ№з”Ёд№ҹеҸҜд»ҘиҝӣиЎҢжҠҘй”Җе’ҢжҠөжүЈгҖӮ

жӯӨеӨ–пјҢдјҒдёҡе’Ңе‘ҳе·Ҙзӯҫи®ўиҪҰиҫҶз§ҹиөҒеҚҸи®®пјҢеұһдәҺеҚ°иҠұзЁҺ规е®ҡзҡ„еә”зЁҺеҮӯиҜҒпјҢиҰҒжҢүз§ҹиөҒйҮ‘йўқзҡ„еҚғеҲҶд№ӢдёҖиҙҙиҠұгҖӮ

3пјүиҪҰиҫҶиҝҮжҲ·еҲ°е…¬еҸёеҗҚдёӢ

еҰӮжһңиҪҰиҫҶжүҖжңүдәәдёәиҖҒжқҝжҲ–иӮЎдёңпјҢиҝҳеҸҜд»ҘиҖғиҷ‘е°Ҷз§Ғ家иҪҰзӣҙжҺҘиҝҮжҲ·з»ҷдјҒдёҡгҖӮ

дёҖж–№йқўпјҢдёӘдәәй”Җе”®иҮӘе·ұдҪҝз”ЁиҝҮзҡ„зү©е“Ғе…ҚеўһеҖјзЁҺпјҢеӣ жӯӨиҝҮжҲ·жҳҜеҸӘжңүиҪҰиҫҶжҢӮзүҢзӯүиҙ№з”ЁгҖӮ

еҸҰдёҖж–№йқўпјҢеҜ№е…¬еҸёиҖҢиЁҖпјҢе…¶еҸҜд»ҘдҪңдёәеӣәе®ҡиө„дә§и®ЎжҸҗжҠҳжүЈпјҢиҖҢдё”з”ұдәҺиҪҰеңЁе…¬еҸёеҗҚдёӢпјҢжүҖжңүиҙ№з”ЁйғҪеҸҜд»ҘжӯЈеёёе…ЁйўқжҠҘй”ҖгҖӮ

еҸ‘ж”ҫиҪҰиҫҶдҪҝз”ЁиЎҘиҙҙпјҢз§ҹиөҒжҲ–зӣҙжҺҘиҝҮжҲ·еқҮжңүе…¶йҖӮз”Ёжғ…еҶөпјҢз»“еҗҲе®һйҷ…жғ…еҶөиҝӣиЎҢ规еҲ’пјҢйҖүжӢ©жңҖеҗҲйҖӮзҡ„ж–№ејҸеҚіеҸҜгҖӮ

3.еҰӮдҪ•йҒҝе…Қз§ҒиҪҰе…¬з”Ёзҡ„ж¶үзЁҺй—®йўҳ

1пјүе»әз«ӢеҲ¶еәҰпјҡжҳҺзЎ®е“ӘдәӣеІ—дҪҚгҖҒе“Әдәӣе‘ҳе·ҘйҖӮз”Ёз§ҒиҪҰе…¬з”ЁпјҢдјҒдёҡиҰҒжңүд№ҰйқўеӨҮжЎҲзҷ»и®°пјҢйҒҝе…ҚжҠҠз§ҒиҪҰе…¬з”Ёзҡ„иҙ№з”ЁжҠҘй”ҖдёҺеҸ‘ж”ҫе…Ёе‘ҳжҖ§зҡ„дәӨйҖҡиЎҘиҙҙж··еҗҢгҖӮе»әз«Ӣе…¬еҠЎз”ЁиҪҰеҲ¶еәҰпјҢеҢәеҲҶдёӘдәәдәӢеҠЎдҪҝз”ЁиҝҳжҳҜдјҒдёҡдёҡеҠЎиҙ№з”ЁпјҢеҗҢж—¶пјҢе‘ҳе·Ҙеә”еҗ‘е…¬еҸёжҸҗдҫӣжұҪиҪҰз§ҹиөҒеҸ‘зҘЁгҖӮ

2пјүзӯҫи®ўеҚҸи®®пјҡдёҺз§ҒиҪҰе…¬з”Ёзҡ„е‘ҳе·Ҙзӯҫи®ўз”ЁиҪҰд№ҰйқўеҚҸи®®пјҢжҳҺзЎ®иҪҰиҫҶзҡ„дҪҝз”Ёжғ…еҶөгҖҒиҙ№з”ЁеҲҶж‘Ҡж–№ејҸпјҢеҰӮйңҖиҰҒж ёеҜ№еҸ‘зҘЁгҖҒзҘЁжҚ®е’ҢеҮәиҪҰи®°еҪ•зӯүгҖӮ

3пјү规иҢғж ёз®—пјҡиҰҒзәҰе®ҡжё…жҘҡиҙ№з”ЁжҠҘй”ҖдёҺз”ЁиҪҰиЎҘиҙҙзҡ„ж”Ҝд»ҳж ҮеҮҶдёҺеҪўејҸпјҢеҜ№дәҺз§ҒиҪҰе…¬з”Ёиҙ№з”ЁзЁҺеүҚжүЈйҷӨиҢғеӣҙпјҢдјҒдёҡеә”规иҢғиҙўеҠЎж ёз®—пјҢзӣёе…іиҙ№з”ЁдёҚиғҪзӣёдә’ж··ж·ҶгҖӮ

ж— и®әз”ЁдәҺиҪҪдәәиҝҳжҳҜиҪҪиҙ§пјҢиҪҰеңЁдјҒдёҡж—Ҙеёёз»ҸиҗҘдёӯжҳҜиҫғдёәеёёи§Ғзҡ„гҖӮ

з»“еҗҲиҮӘиә«жғ…еҶөпјҢж— и®әиҙӯиҪҰжҲ–иҖ…еӨ„зҗҶз§ҒиҪҰе…¬з”Ёзӯүиҙ№з”Ёй—®йўҳпјҢйғҪжҳҜеҸҜд»ҘеҗҲзҗҶ规еҲ’зҡ„гҖӮ

дҪҶжҳҜпјҢйҖҡиҝҮд№°иҪҰгҖҒеҚ–иҪҰ并结еҗҲйӘҡж“ҚдҪңиҜ•еӣҫвҖңиөҡй’ұвҖқжҳҜдёҚеҸҜеҸ–зҡ„пјҢйҰ–е…ҲжҳҜдёҚдёҖе®ҡиғҪиҫҫеҲ°еӨҡеҘҪзҡ„ж•ҲжһңпјҢиҖҢдё”иҝҳеҗҺжӮЈж— з©·гҖӮ

ж— и®әжҳҜд»Ҙе…¬еҸёеҗҚд№үд№°иҪҰиҝҳжҳҜд»ҘдёӘдәәеҗҚд№үд№°иҪҰйғҪжҳҜеҗ„жңүеҲ©ејҠзҡ„пјҢж¶үеҸҠе…·дҪ“зҠ¶еҶөж—¶зҡ„е®һж“ҚдјҡжӣҙеӨҚжқӮпјҢдёҚзҶҹжӮүзҡ„ж—¶еҖҷеҸҜд»ҘеӨҡе’ЁиҜўеҗ„ж–№зҡ„дё“дёҡдәәеЈ«пјҢдёҚиҰҒз®ҖеҚ•еҗ¬дҝЎзҪ‘з»ң专家зҡ„дёҖ家д№ӢиЁҖгҖӮ

дёӘдҪ“жҲ·жіЁй”ҖеҗҺпјҢ зңҹзҡ„дёҮдәӢеӨ§еҗүдәҶпјҹ| йҷ„зЁҺеҠЎзЁҪжҹҘжөҒзЁӢеӣҫ

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

е…¬иҪ¬з§ҒпјҢдјҡи®ЎеҲ°еә•иҜҘеҰӮдҪ•и§ЈеҶіпјҹ

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚз”Ёи®°иҙҰгҖҒжҠҘзЁҺпјҹ

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>